套利定价理论是什么?

妈妈金融财经网

wq

2016-06-30 11:03:08

Q:套利定价理论是什么?A:套利定价理论(APT)是一种资产定价模式,其重点是每项资产的回报率均可从该资产与众多的共同风险因素的关系推测得到。由斯蒂芬·罗斯创于1976年,这一理论从众多独立的宏观经济因素变量的线性组合预测投资组合的回报。当资产被错误定价时,套利定价理论(APT)会指出正确的价格何在。它通常被视为资本资产定价模型(CAPM)的替代品,因为APT具有更灵活的假设要求。鉴于CAPM的公式需要市场的预期回报,APT则套用风险资产的预期收益率和各宏观经济因素的风险溢价。套利者使用APT模型,利用证券的错误定价从中取利。当证券出现错误定价,其价格将异于从理论模式预测出来的价格。Arbitrage Pricing Theory﹝APT﹞套利定价理论试图以多个变量去解释资产的预期报酬率。套利定价理论认为经济体系中,有些风险都是无法经由多元化投资加以分散,例如通货膨胀或国民所得的变动等系统性风险。套利定价理论的意义套利定价理论导出了与资本资产定价模型相似的一种市场关系。套利定价理论以收益率形成过程的多因子模型为基础,认为证券收益率与一组因子线性相关,这组因子代表证券收益率的一些基本因素。事实上,当收益率通过单一因子(市场组合)形成时,将会发现套利定价理论形成了一种与资本资产定价模型相同的关系。因此,套利定价理论可以被认为是一种广义的资本资产定价模型,为投资者提供了一种替代性的方法,来理解市场中的风险与收益率间的均衡关系。套利定价理论与现代资产组合理论、资本资产定价模型、期权定价模型等一起构成了现代金融学的理论基础。套利定价理论的基本机制套利定价理论的基本机制是:在给定资产收益率计算公式的条件下,根据套利原理推导出资产的价格和均衡关系式。APT作为描述资本资产价格形成机制的一种新方法,其基础是价格规律:在均衡市场上,两种性质相同的商品不能以不同的价格出售。套利定价理论是一种均衡模型,用来研究证券价格是如何决定的。它假设证券的收益是由一系列产业方面和市场方面的因素确定的。当两种证券的收益受到某种或某些因素的影响时,两种证券收益之间就存在相关性。套利定价理论与资本资产定价模型的异同点

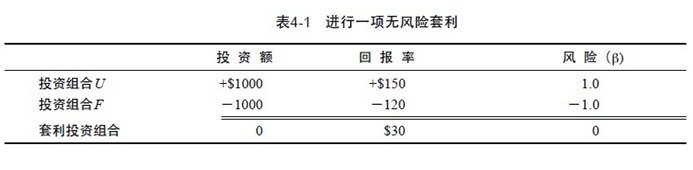

1976年,美国学者斯蒂芬·罗斯在《经济理论杂志》上发表了经典论文“资本资产定价的套利理论”,提出了一种新的资产定价模型,此即套利定价理论(APT理论)。套利定价理论用套利概念定义均衡,不需要市场组合的存在性,而且所需的假设比资本资产定价模型(CAPM模型)更少、更合理。与资本资产定价模型一样,套利定价理论假设:1.投资者有相同的投资理念;2.投资者是回避风险的,并且要效用最大化;3.市场是完全的。与资本资产定价模型不同的是,套利定价理论不包括以下假设:1.单一投资期;2.不存在税收;3.投资者能以无风险利率自由借贷;4.投资者以收益率的均值和方差为基础选择投资组合。套利的过程投资组合U代表一种能转化为无风险套利的盈利的机会。例如,为了构建与投资组合U有相同风险的投资组合F,一个投资者可以分配一半投资额给投资组合A,另一半给投资组合D。由于组合后的风险仅是单个组分风险的加权平均值(

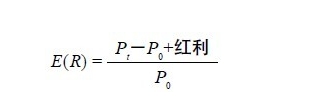

1 / 2×0 . 8 0 + 1 / 2×1 . 2 0 ),因此组合的风险将是1 . 0 0。相应地,组合后的回报率是单个组分回报率的加权平均值( 1 /

2×1 0 . 6 % + 1 / 2×1 3 . 4 % ),因此组合的回报率是1 2 %。这个回报率和投资组合的风险呈线性关系,如图4 –

1所示,但是小于投资组合U的1 5 %。表4-1的数据告诉我们如何将风险相同的两个投资组合的回报率差别转化为无风险套利。例如,一个投资者可以卖空$ 1 0 0

0投资组合F,然后作多头—买入$ 1 0 0

0的投资组合U。请注意,这次交易不涉及投资者的净现金流出,正如套利投资组合中净投资为零的投资表示的一样。由于两种投资组合有相同的风险且买入卖出的是等量的投资组合,因此无需承担风险。投资组合F代表一个为零的套利投资组合,且投资者能得到$3 0的正回报。